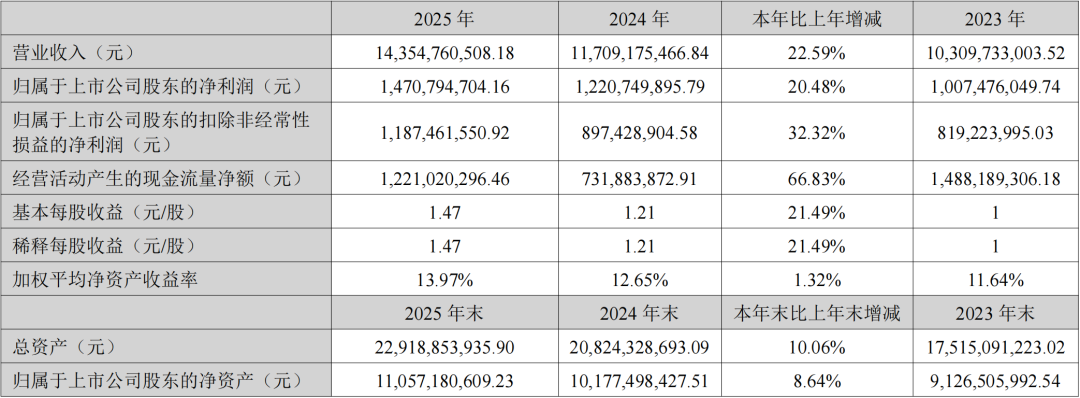

3月26日,华工科技披露2025年年度报告。2025年,公司实现营收143.55亿元,同比增长22.59%;归母净利润14.71亿元,同比增长20.48%;扣非净利润11.87亿元,同比增长32.32%;经营活动产生的现金流量净额为12.21亿元,同比增长66.83%。

其中,华工科技2025年海外业务实现营收20亿元,同比大增46%,由此可见,该公司此前的全球化布局已收获成效。

2025年,华工科技三大业务协同发展。其中,联接业务成为增长核心引擎,感知业务稳步推进,智能制造业务平稳发展,整体呈现“一核引领、两翼支撑”的发展格局。

联接业务

报告期内,华工科技联接业务是2025年华工科技增长的“领头羊”,全年实现营业收入60.97亿元,同比增长53.39%,主要受益于全球AI算力基础设施建设浪潮,高速光模块需求爆发,且划重点,营收增长主要在AI应用领域。

华工科技在LightCounting 2024年全球光模块厂商排行榜单中蝉联TOP 10,产品竞争力位居行业前列,且目前公司实现全球第一梯队规模化交付800G硅光LPO系列和1.6T光模块产品。

值得一提的是,华工科技(1)业界首推1.6T 3nm FRO/LRO、1.6T LPO方案、3.2T NPO、3.2T CPO光引擎,以及400G/lane光引擎解决方案;(2)800G ZR/ZR+Pro 相干光模块批量交付;(3)推出800G ACC、1.6T AEC/ACC铜缆模块。目前,公司联接业务产品全面覆盖高速光联接、高速铜缆联接、高效液冷散热、光电集成四大技术线路。

此外,华工科技还前瞻布局低轨卫星通信及6G基站光模块研发,完成重点产品送样与联调;武汉光电子信息产业研创园一期、泰国海外高速光模块产业基地等项目竣工投产。

感知业务

报告期内,华工科技感知业务全年实现营业收入40.27亿元,同比增长9.78%,增速稳健。公司逐步从“单一感知”向“多维集成智能感知”、从“单一零件”向“集成模块”跃迁。

华工科技目前在新能源及智能网联汽车市场主导地位进一步强化,国内市场占有率提升至70%;压力传感器销售增速超100%,气体传感器获得UL认证并实现量产突破,热管理集成模块获首家主机厂项目定点;光伏储能领域定点项目规模大幅攀升;泰国子公司本地化布局见效,海外业务实现明显增长。

智能制造业务

报告期内,华工科技智能制造业务全年实现营业收入36.36亿元,同比增长4.13%,整体平稳发展。

华工科技2025年新能源汽车、船舶等五大行业订单占比达88%,其中,(1)新能源汽车行业订单同比增长29%,拓展焊接、清洗等高价值加工工艺;(2)船舶行业订单同比增长24%;(3)三维五轴激光装备打入欧盟市场,海外高端产品持续放量;(4)成立苏州立华智维、哈尔滨华工智耘等公司,布局服务型制造与智能除草机器人等领域,以“AI+激光+机器人”为核心,自主研发的全天候智能激光除草机器人即将量产;(5)碱性电解槽海外工厂千万级订单正在交付;(6)SiC行业系列装备完成客户端量产验证。

对于公司未来的发展规划,华工科技在年报中提了几个比较重要的点。

(1)融入AI技术,落地“产品AI化和AI产品化”竞争策略,从基础层,到平台层,到应用层,三个层级的产品和解决方案全面向AI靠拢;

(2)全球化布局提速,全力推进港股发行上市,加快海外产能释放;

(3)大力培养人才,设计“博士500 计划”工作方案,启动高潜力青年人才、多层次人才培养计划。

2025年,华工科技凭借三大业务的协同发力、持续的技术创新与全球化布局,实现了经营业绩的稳步增长,核心竞争力进一步巩固。联接业务受益于AI算力浪潮,成为增长核心;感知业务巩固龙头地位,向集成化转型成效显著;智能制造业务聚焦优质赛道,全球化布局提速。

展望未来,随着AI算力需求的持续爆发、传感器市场的扩容以及激光装备国产化替代的推进,公司三大核心业务均面临广阔发展空间。公司将持续聚焦技术创新,深化AI与主营业务的融合,推进全球化布局,巩固产业链优势,有望实现持续高质量发展。