2026年,电子气体正从基础工业耗材阶段,加速演进为承载芯片良率、重塑集成电路底层逻辑的战略性物资。依托极值纯度与零容错特性,其可实现半导体制造全工艺覆盖与极强的抗周期韧性,突破传统大宗气体物理极限,推动全球产业基石向先进制程驱动的非线性增长转型。在大国科技竞争与先进制程演进的双重驱动下,行业竞争重心已从单纯的产能比拼,转向纯度壁垒、TGCM服务模式与全产业链自主化的系统博弈,有效破解光刻气、高纯含氟特气、前驱体等领域的高复杂度技术难题。随着市场从规模扩张向“先进制程精细化管理”升级,国内企业迈入全栈自研、现场大宗突围的关键突破期,依托ppb级杂质控制、特种源合成等技术路线突破,逐步打破电子级特气、高端制气设备等关键环节的海外垄断格局。

本报告聚焦电子气体行业重构与全产业链自主化演进两大核心方向。大象投顾系统拆解先进制程刻蚀、3D NAND存储堆叠、大宗载气国产突围等关键场景的价值逻辑,结合全球百亿美金级市场扩容与技术图谱迭代趋势,立足海内外巨头竞合生态,为产业企业与投资机构提供兼具前瞻性与实操性的决策参考。

01

定义重塑——电子气体跃升为集成电路的“血液”与“粮食”

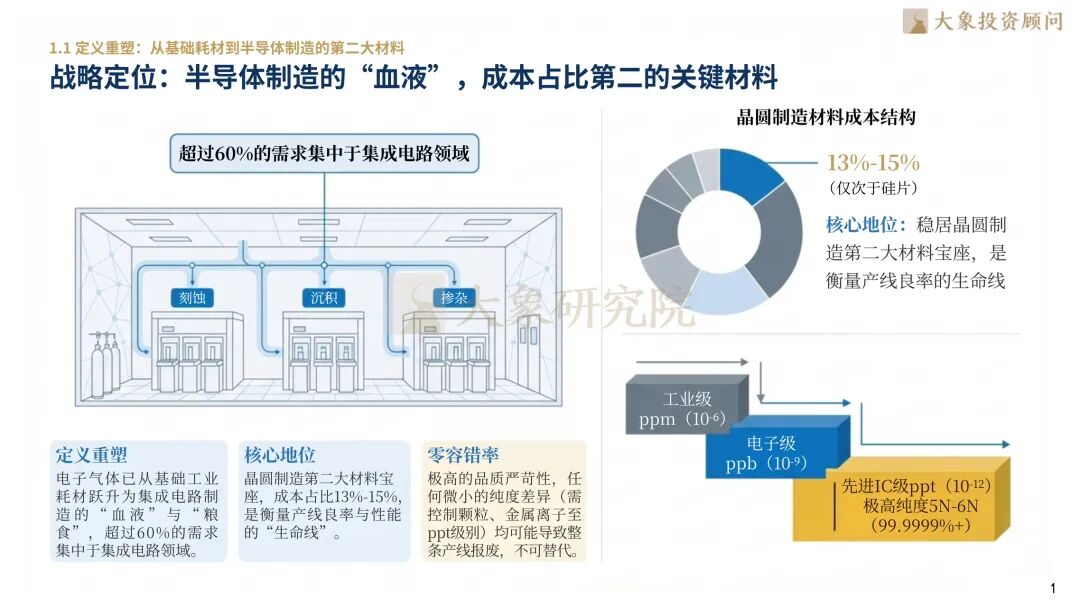

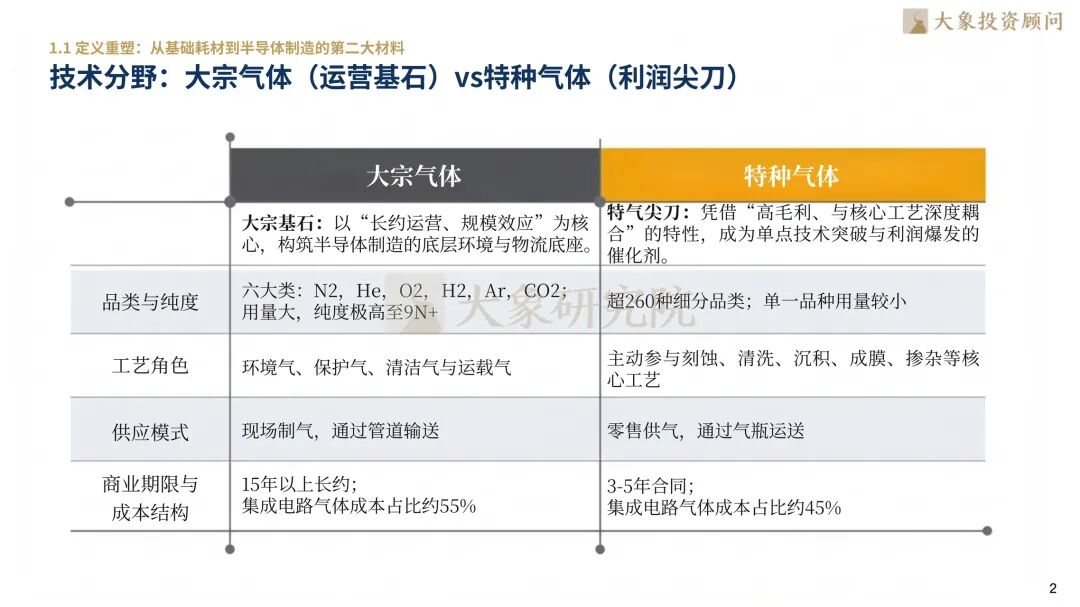

电子气体已从传统的基础工业耗材,正式重塑为半导体制造中不可或缺的第二大核心材料。在晶圆制造的材料成本结构中,电子气体占比高达13%-15%,其战略地位仅次于硅片。由于其品质严苛性达到了“零容错”级别,杂质控制需达到ppt(万亿分之一)级别,任何微小的纯度波动都可能导致整条生产线报废。随着摩尔定律的推进,先进制程对气体纯度的要求从工业级的ppm级跨越至IC级的ppt级,使其成为衡量产线良率与性能的“生命线”。这种从“边缘耗材”到“核心命脉”的角色转变,决定了其在集成电路产业链中极高的溢价空间与技术天堑。

02

规模增长——万亿赛道下的百亿美金底盘,中国存储特气驱动700亿市场爆发

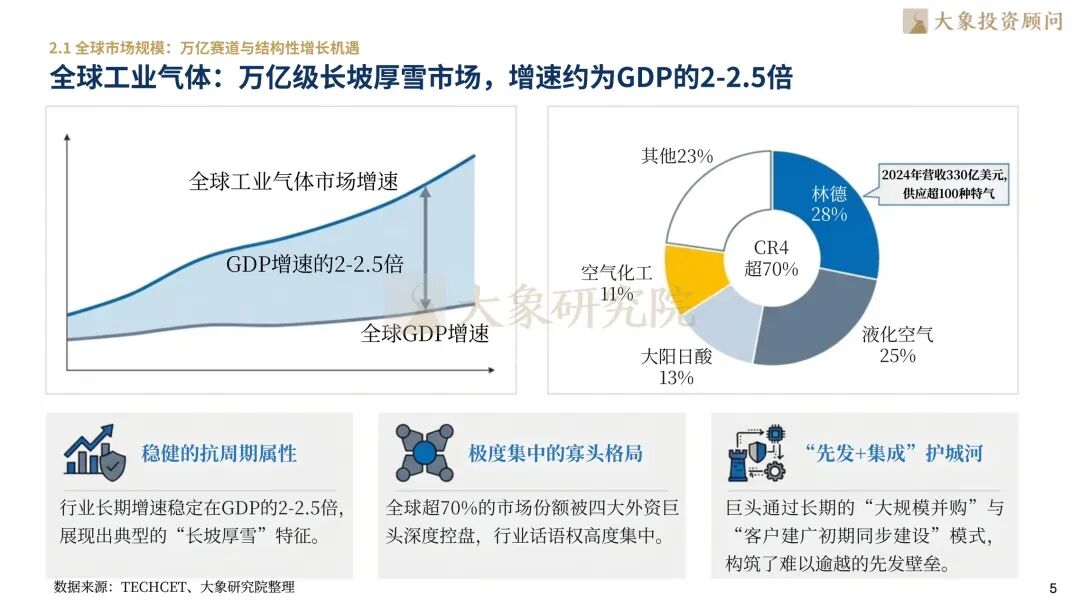

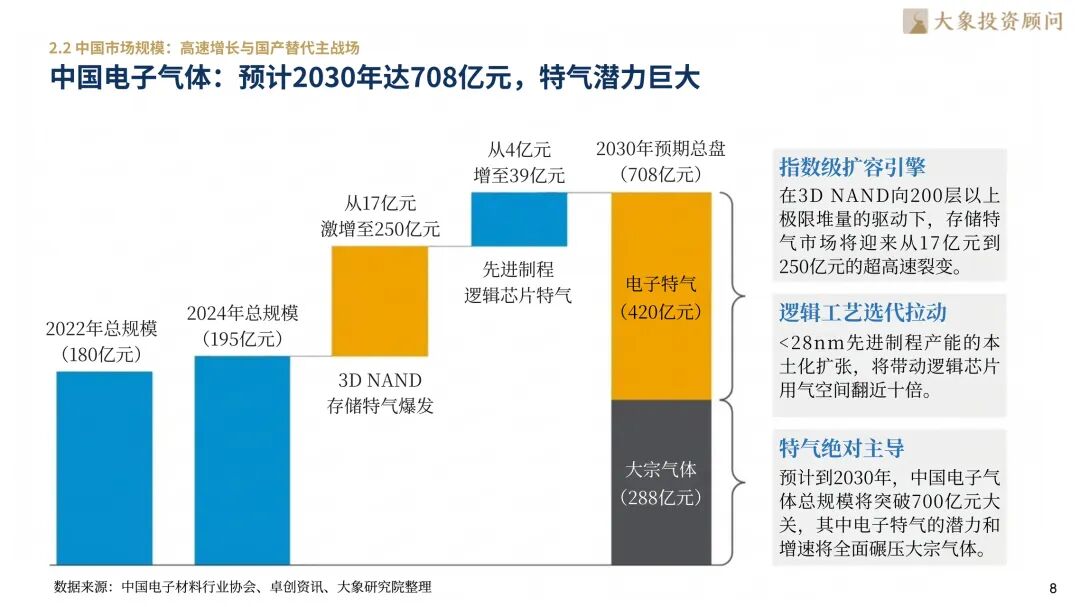

全球工业气体是一个增速约为GDP2-2.5倍的万亿级“长坡厚雪”市场,其中电子气体市场规模稳定在百亿美金量级。数据预测,2025年全球电子特种气体的增长率将达到5.2%,显著跑赢大宗气体。聚焦中国市场,预计到2030年,中国电子气体总规模将突破708亿元大关。其中,受3D NAND向200层以上极限堆量的驱动,存储特气将迎来爆发式增长,市场规模有望从2022年的17亿元激增至2030年的250亿元。这一数据的跨越式增长,反映出中国作为全球半导体产能扩张主战场,正释放出巨大的结构性红利,特种气体的增长潜力将全面碾压传统大宗气体。

03

模式进化——从“卖产品”向“管气”的TGCM综合服务模式跨越

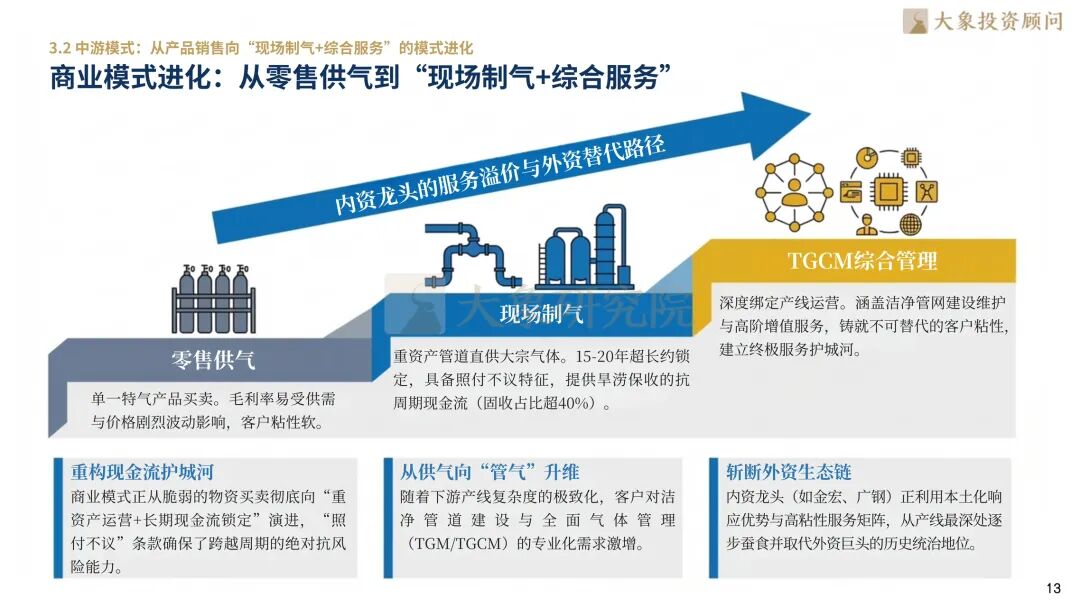

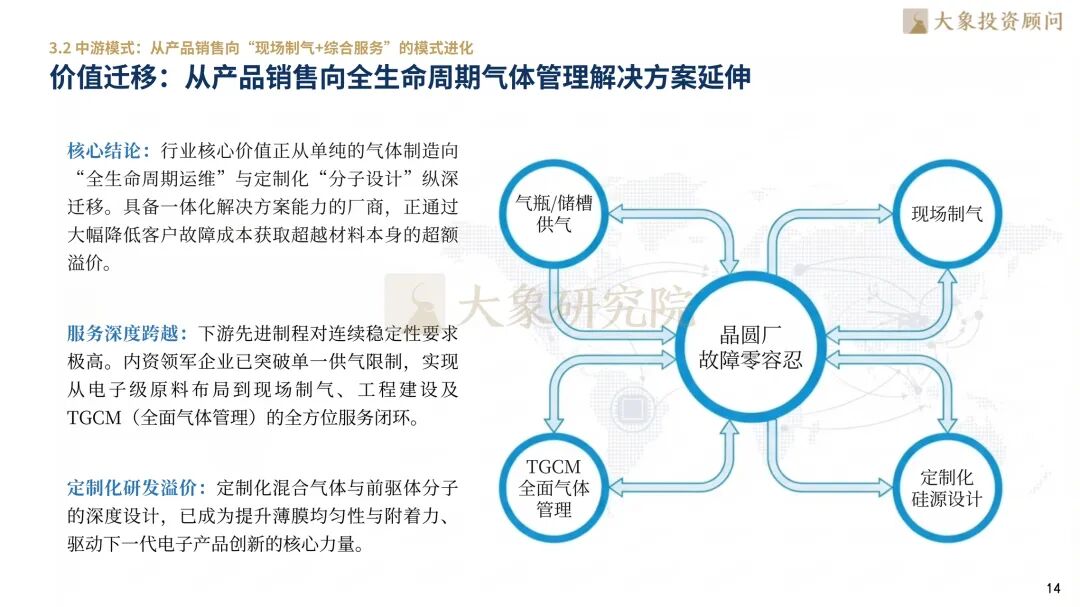

电子气体行业的盈利逻辑正在发生根本性变革,商业模式已从单一的物资买卖进化为“现场制气+TGCM(全面气体管理)”的综合服务模式。核心价值正向“全生命周期运维”迁移,通过长达15-20年的现场制气长约(带照付不议条款),供应商能够锁定极具韧性的抗周期现金流。TGCM模式不仅涵盖了洁净管网的建设维护,更通过深度绑定下游产线运营,铸就了极高的客户粘性。随着下游先进制程复杂度的提升,客户对“零容错”供应的依赖度极高,这种全方位服务闭环使得内资龙头能够利用本土化响应速度优势,从产线深处逐步取代外资巨头的统治地位。

04

存量重塑——大宗气体确立“1+3”格局,国产龙头实现绝对突围

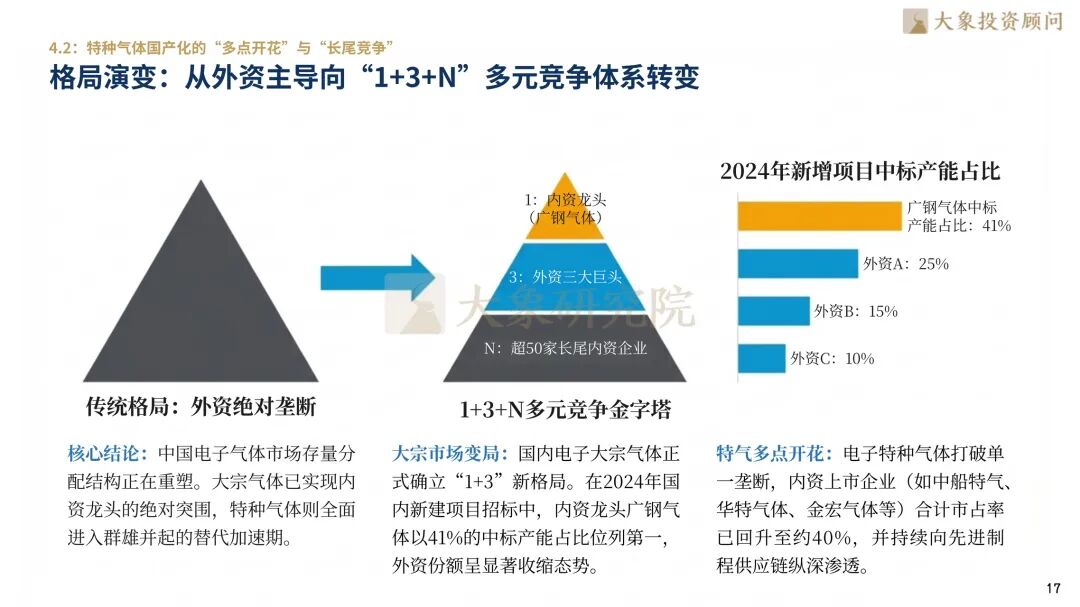

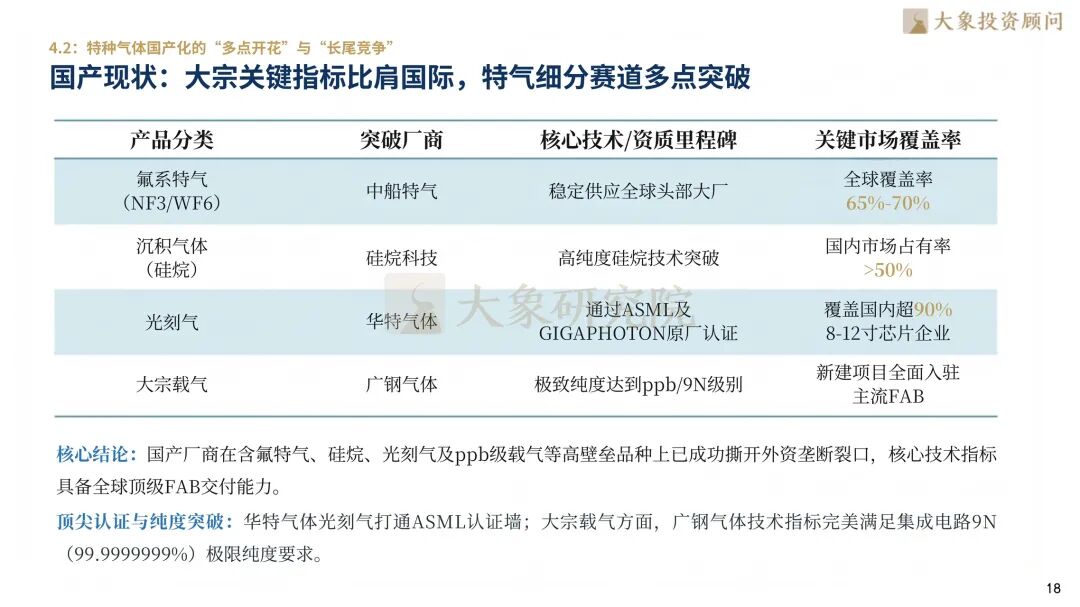

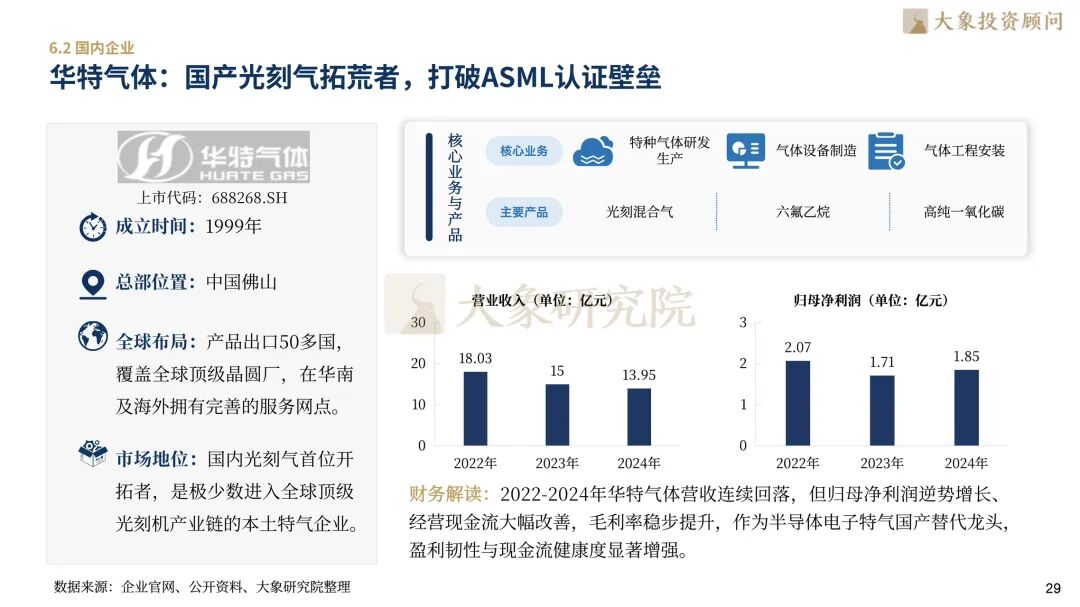

中国电子气体市场的竞争天平正在向内资龙头倾斜。在大宗载气领域,行业已正式确立“1(广钢气体)+3(外资三大巨头)”的新格局。2024年国内新建项目招标数据显示,内资龙头广钢气体以41%的中标产能占比位列第一,打破了外资长期的绝对垄断。在特种气体领域,内资企业已在含氟特气、硅烷、光刻气等高壁垒品种上实现“多点开花”,华特气体等企业甚至打通了ASML等国际顶尖原厂认证。目前内资上市企业合计市占率已回升至约40%,正通过极致的纯度突破(如ppb级杂质管控)和完善的服务矩阵,在原本由四大巨头控盘的万亿赛道中撕开结构性裂缝。

05

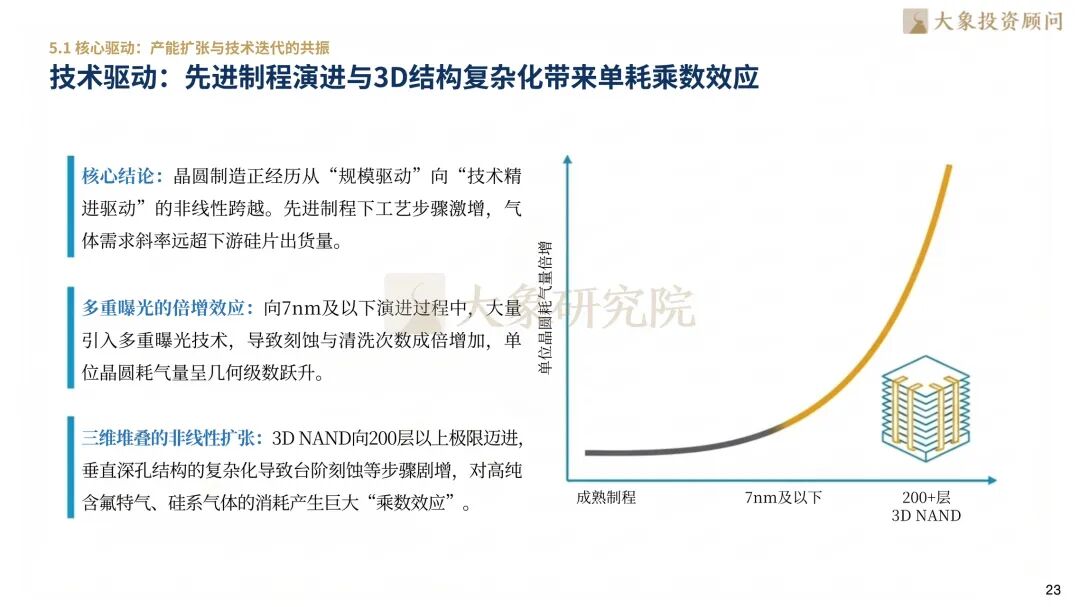

技术驱动的“乘数效应”——先进制程演进拉动气体单耗指数增长

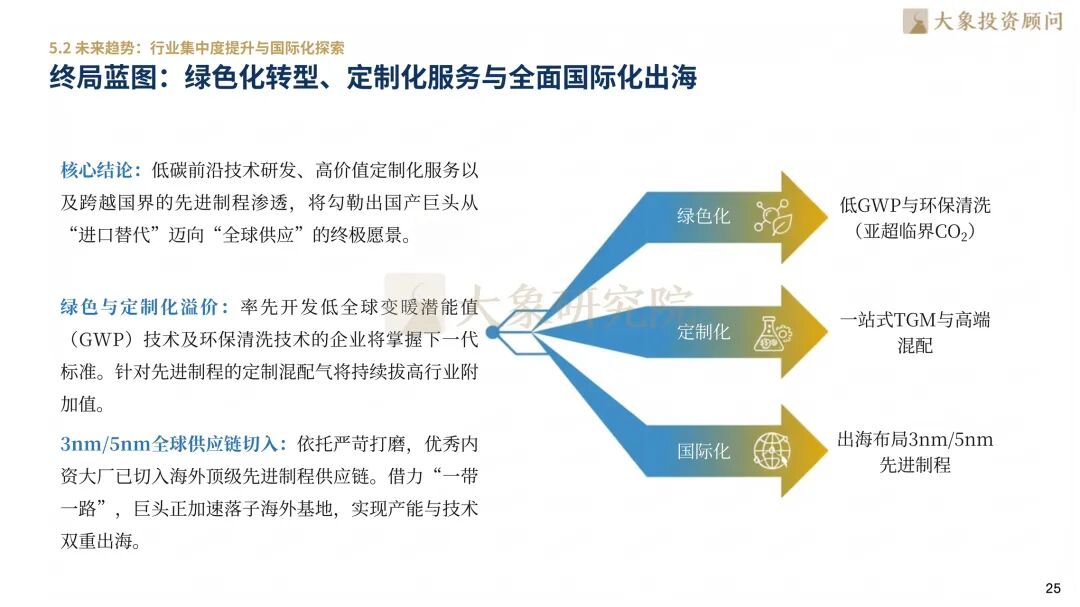

晶圆制造的技术迭代已成为电子气体需求增长的核心引擎。当制程向7nm及以下演进时,多重曝光技术的广泛采用导致清洗与刻蚀步骤成倍增加,单片晶圆的耗气量呈几何级数增长。此外,3D NAND结构的垂直堆叠化(向200层以上迈进)使得深孔刻蚀的极值化大幅提升了高纯含氟特气与硅系气体的消耗量。这种“技术迭代带来的单耗提升”与“产能扩张带来的基数增长”产生共振,使得电子气体的需求斜率远超下游硅片出货量。未来,行业将向绿色化(低GWP气体)、定制化(高价值前驱体设计)以及全面国际化出海方向演进,实现从“进口替代”向“全球供应”的跨越。

06

标杆跨越——全球智驾权力榜与商业闭环的终局对决

在电子气体行业的全球竞争格局中,海内外企业依托自身技术底蕴与市场准入壁垒,走出了截然不同的发展路径。海外气体巨头与行业上市先锋凭借百年的技术积淀、全球化的生产网络,走上了现场制气、大宗载气与特气全谱系供应的生态主导道路,聚焦大规模半导体基础设施绑定与全球商业化气源接入布局;国内企业则立足国产替代加速与自主可控需求,构建起“特种气体突破+现场大宗突围+综合气体管理”的协同发展格局,深耕光刻混合气、含氟特气及超纯氨等核心赛道,同时依托本土化服务优势推进应用落地,逐步向“平台化+国际化”发展模式升级。

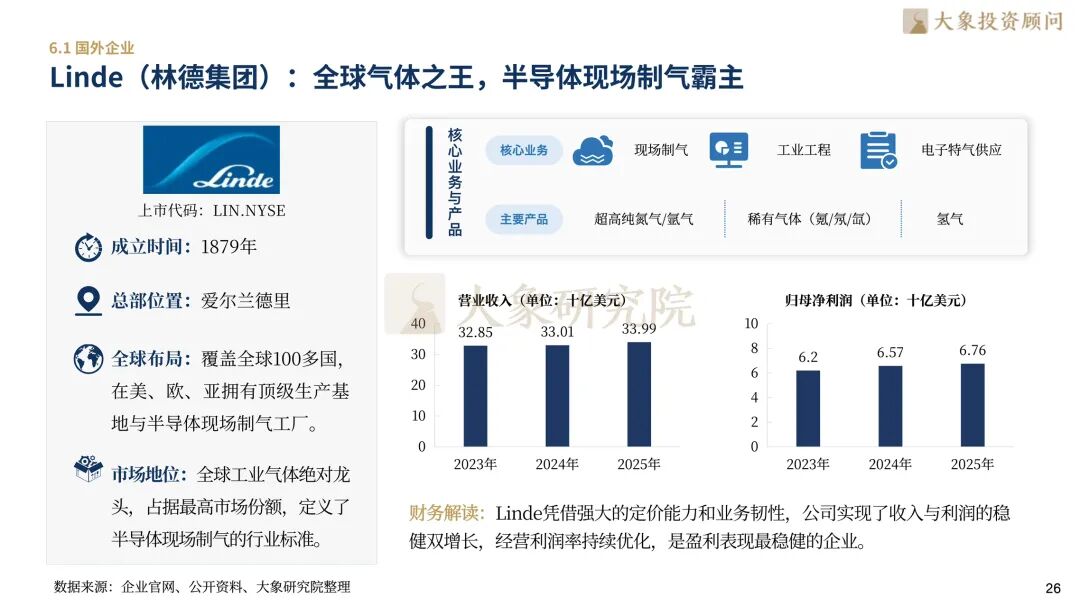

Linde(林德集团)依托全球气体之王地位与半导体现场制气霸权的深度绑定,在电子大宗气体服务赛道稳固其全球标杆地位;Air Liquide(液化空气)通过深耕先进制程特气供应与先进材料研发,确立了其在亚洲芯片厂核心供应场景的先发优势;Air Products(空气产品)通过含氟电子特气先驱布局与全球氦气供应链管理,成长为海外动保路线(此处对应电子气体路线)的头部力量。华特气体凭借“国产光刻气拓荒者”的自有品牌运营积淀,构建了切入ASML产业链的国内技术护城河;中船特气坚持含氟特气全球化产能与品牌经营,实现了三氟化氮与六氟化钨的协同闭环突破;金宏气体凭借在超纯氨细分市场中的核心地位,通过“现场制气+尾气回收”的集成应用,筑牢了国内电子气体供应链的效率屏障;南大光电则凭借MO源全球领军地位与磷烷/砷烷的深度渗透,开启了国产先进制程关键材料的复利增长时代。这些玩家正通过纯度跃迁与模式迭代,共同驱动全球电子气体产业链的价值重构。

【目录展示】

1. 行业本源与演进——把握集成电路的“血液”与“咽喉”

1.1 定义重塑:从基础耗材到半导体制造的第二大材料

1.2 演进历程:从边缘跟随到国产替代的“破局期”节点

2. 市场空间与政策变量——需求倒灌下的战略性红利窗口

2.1 全球市场规模:万亿赛道与结构性增长机遇

2.2 中国市场规模:高速增长与国产替代主战场

2.3 政策对冲:从国家战略到贸易催化的“强确定性”

3. 产业链深度解构——纵向整合与服务模式的溢价逻辑

3.1 上游供给:资源禀赋与设备国产化的双重博弈

3.2 中游模式:从产品销售向“现场制气+综合服务”的模式进化

3.3 下游准入:严苛认证体系构建的“时间壁垒”

4.竞争格局与核心壁垒——存量收割与变量突围

4.1 全球视野:四大巨头高度垄断下的结构性裂缝

4.2 特种气体国产化的“多点开花”与“长尾竞争”

4.3 核心壁垒:技术、认证与运营的“三重围城”

5. 驱动因子与未来愿景——把握确定性的产业终局

5.1 核心驱动:产能扩张与技术迭代的共振

5.2 未来趋势:行业集中度提升与国际化探索

6. 重点企业案例扫描——标杆路径与战略启示

6.1 国外企业

Linde(林德集团):全球气体之王,半导体现场制气霸主

Air Liquide(液化空气):法兰西工业明珠,亚洲芯片厂核心供方

Air Products(空气产品):含氟电子特气先驱,清洗沉积气体龙头

6.2 国内企业

华特气体:国产光刻气拓荒者,打破ASML认证壁垒

中船特气:国家队特气旗舰,三氟化氮全球市占领先

金宏气体:超纯氨行业标杆,全方位特气综合供应商

南大光电:高纯磷烷砷烷领军,MO源全球核心厂商

洞察半导体国产替代与制程演进趋势,激活高纯工艺与产业安全价值,大象投顾锚定电子材料核心赛道,以全链条洞见赋能技术突破,以前瞻视野解锁全产业链增长新局——电子气体,把握集成电路“血液”与“咽喉”,我们愿与优秀企业并肩同行,提供全方位的全球化咨询及资本服务。

深圳大象投资顾问有限公司为中国知名的IPO咨询机构。前身创建于1998年,总部在深圳,并在北京、杭州、厦门、济南设有办公室。

公司主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资咨询服务及并购咨询服务。具体内容包括A股IPO细分市场研究、IPO募投项目可行性研究、再融资募投项目可行性研究、并购标的可行性研究。基于自身强大的市场研究能力,我们同时也为拟赴香港及美国上市企业提供独立的第三方行业研究与分析服务。

截至目前公司已服务上千家优质中国企业,包括公牛集团、欧派家居、美年健康、香飘飘、珀莱雅、豫园股份、杭可科技、东山精密、跨境通、星辉娱乐、盈峰环境、海格通信、精测电子、创业惠康、天合光能、恒大汽车、TCL科技、美凯龙、苏宁易购、利扬芯片、奥泰生物、贝泰妮、倍轻松(维权)等在内的800多家优秀企业成功在境内外资本市场上市,全面覆盖TMT、装备制造、医疗健康、消费品、能源化工、节能环保、汽车及零部件、文化娱乐等主要行业。