公募中国研究组 | 栗栗通

编辑、统筹 | 莫蒂

制作 | 栗栗通

2026年一季度,A股市场在震荡中收尾。回顾这三个月,市场走势呈现出剧烈的结构性分化:AI应用端波动加剧,人形机器人概念冲高回落,而一个此前被忽视的板块——电力设备,却在悄然间走出一波独立行情。一批重仓“AI电力”和高端制造板块的基金已脱颖而出,成为一季度最大的“黑马”。

在这批“黑马”基金中,平安基金林清源管理的产品表现尤为亮眼。截至3月31日,他管理的平安鑫安A(001664.OF)即使经过这一轮调整,今年以来依然取得超20%的收益率,在全市场主动权益产品中排名前1%。他有一个核心判断,正在被市场一步步验证:“算力的尽头是电力,AI的下半场是能源。”

连续三年正收益,业绩排名前2%

连续三年正收益,业绩排名前2%

林清源是美国宾夕法尼亚大学网络工程专业硕士,曾任职于融通基金,担任权益投资部基金经理,期间管理的产品荣获“三年期持续回报平衡混合型明星基金奖”。2023年2月加入平安基金,开始管理平安鼎越、平安鑫安等产品。目前在管5只基金产品,总规模合计31.10亿元。

与许多只关注TMT赛道的科技基金经理不同,林清源的能力圈覆盖电子、通信、制造、传媒互联网、新消费等多个领域。林清源将自己的投资理念总结为“趋势为纲、研究为基、估值为尺”。他追求的GARP风格,即在追求企业成长潜力的同时,坚守估值的安全边际,既不盲目追逐热点,也不错失时代赋予的机遇。

林清源的研究方式颇具特色,他的投资线索不仅来自传统的卖方报告和财报扫描,更来自朋友圈、个人生活、B站。一旦发现符合逻辑的标的,他会主动与上市公司交流,开展一级市场风格的独立深度调研。

从具体选股标准看,他主要关注以下几点:一是投资标的是否具备核心技术壁垒或数据优势;二是公司治理是否完善,要拥有可持续盈利能力,净资产收益率是核心考察指标;三是估值是否处于合理区间,避免为过高预期买单。

结果来看,林清源的努力取得了不错的成绩。截至3月31日,平安鼎越(167002.OF)自2023年11月任职以来,累计回报率超142%,年化回报超45%。更值得注意的是,2024年平安鼎越上涨11.72%,2025年上涨82.70%,2026年至今上涨16.92%,连续多年正收益,在同类产品中排名前2%。平安鑫安A(001664.OF)近一年收益率超85%,今年以来实现收益率20.78%,在全市场排名前1%。

2026年投资主线:“中国缺芯,北美缺电”

2026年投资主线:“中国缺芯,北美缺电”

林清源常常将AI发展类比于百年前的电力革命。他认为,1882年爱迪生建成首座发电厂,但直到三四十年后,美国制造业生产力才出现飞跃。当前AI正处在类似的“安装期”,投入与回报的不匹配是正常现象,这正是长期布局的机遇期。

他将AI产业链形象地类比为一个“巨人”:“大脑”是核心芯片、“血管”是光通信与PCB、“粮食”是电力及电力设备、“手脚”是具身智能与机器人。

2023年,产业瓶颈集中在显卡与光模块,市场追捧英伟达、中际旭创。但AI算力需求是指数级增长,而现实世界的物理资源——无论是电网容量、变压器产能,还是上游矿产——供给增长是线性的。这种供需缺口,终将成为制约AI发展的最大瓶颈。

国际能源署预测,到2026年,全球数据中心电力需求将达1000太瓦时(TWh),相当于日本全国一年的用电量。美国本土数据中心用电量占比将从目前的4%飙升至2030年的9%以上。

基于此,林清源提炼出2026年的投资主线:“中国缺芯,北美缺电”。中国侧,半导体设备国产替代加速;北美侧,电网老化、审批滞后、变压器交付周期长达3-4年,电力设备成为最紧缺的环节。

他判断,电力将成为2026年确定性最高的环节,并进一步拆解出三大细分赛道:

发电侧(燃气轮机):天然气发电建设周期短,可提供AI数据中心所需要的24/7稳定基荷电力,是AI能耗缺口下唯一现实的选择。全球前三大燃气轮机厂商(GE、西门子能源、三菱)订单已排至2030年,其自身产能瓶颈将迫使其订单向具备资质的中国供应链溢出。

输配电侧(变压器、分接开关):北美电网设备严重老龄化,AI数据中心对电力负荷的冲击,使变压器成为供应链中的“硬通货”。中国变压器企业“出海”逻辑已从“成本优势”转向“产能优势”。在全球产能极度短缺背景下,中国企业凭借快速交付和制造能力,成为不可替代的供应方。

上游材料(“算力金属”):燃气轮机叶片需承受几千度高温,必须掺杂钨、钽等稀有金属;服务器电容也大量使用钽。这些细分金属品种,因AI需求拉动,迎来价值重估。

林清源认为,电力设备行业正从传统的“公用事业/周期股”属性,转变为“AI基础设施”这一“新科技成长股”属性,在AI带来的稀缺性驱动下,它们的估值逻辑正在重构。从他的持仓结构看,已形成“发电-输配电-上游材料”的协同布局,完整映射了他的投资逻辑。

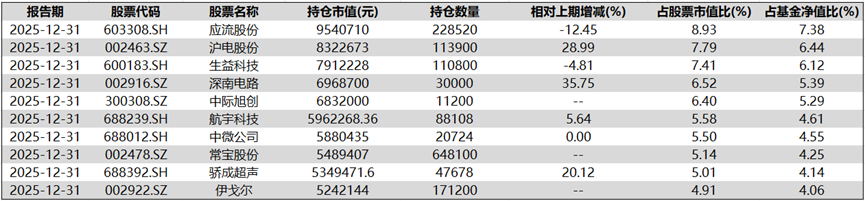

根据平安鼎越2025年年报,其前十大重仓股中,包含了燃气轮机叶片(应流股份)、变压器(伊戈尔)、环形锻件(航宇科技)等AI电力核心标的,也保持了沪电股份、深南电路等PCB、中际旭创等光模块、中微公司等半导体设备标的。

林清源的成功并非押注单一赛道的“豪赌”,而是基于其GARP策略框架,在产业趋势、估值安全边际和组合管理之间找到的平衡。真正的科技投资,不是追逐当下最热门的概念,而是找到那个最底层、最确定、最“硬”的约束条件,然后重仓布局,耐心等待价值兑现。

正如他所说:“放眼未来才能拥有未来。”