源达:增持策略周报(20260323-20260327)

来源:源达信息证券研究所

投资要点

本周A股增持事件情况

2026年3月23日至2026年3月27日,共22家上市公司发布股东拟增持公告,具体包括金田股份、蓝帆医疗、恺英网络、博威合金、苏盐井神等,增持金额均值占总市值比例分别为0.36%、0.03%、0.19%、0.71%、0.03%等。

综合增持、业绩增速及行业基本面,重点关注:龙净环保、雪峰科技 。

1、龙净环保:完成增持0.92%,新能源业务同比增近5倍

公司控股股东龙岩国投及其一致行动人已完成一项长期增持计划。该计划自2025年6月10日起至2026年3月24日止,期间累计增持公司股份约1168.12万股,占总股本的0.92%,累计增持金额达1.9亿元,资金来源于专项贷款及自有资金。此次增持金额已达到原计划下限(不低于1.175亿元),且未超过上限(不超过2.35亿元)。增持完成后,国资方面合计持股比例得到进一步提升,此举巩固了控股地位,并向市场传递了对公司长期发展的坚定信心。公司是国际领先的大气环保装备制造商,实施“环保+新能源”双轮驱动战略。2025年总营收118.72亿元,其中新能源业务收入25.27亿元,同比猛增488.16%,成为核心增长极。公司在手环保订单达188.90亿元,正从传统环保龙头向全球竞争力的环保新能源综合企业转型。

2、雪峰科技:控股股东近一周连续增持2.1%

雪峰科技第一大股东广东宏大控股集团股份有限公司在近一周(2026年3月23日至27日)连续增持,累计增持股份约2,252.82万股。经过此轮操作,其持股比例从3月20日的22.00%提升至3月27日的24.1021%,增加了2.1021个百分点。此次增持传递了控股股东对公司未来发展和内在价值的坚定信心,被视为积极信号。公司是新疆国资委控股的民爆与能化双主业企业,作为新疆唯一的硝酸铵生产商,拥有“天然气-合成氨-硝酸铵-民爆产品-爆破服务”完整产业链。2025年实现营收55.64亿元,以化工产品和爆破服务为主。公司正从区域性企业向全国及海外市场拓展。

风险提示

数据统计误差;研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

一、本周A股增持事件情况

1. 本周 A股上市公司重要股东增持情况

2026年3月23日至2026年3月27日,共22家上市公司发布股东拟增持公告,具体包括金田股份、蓝帆医疗、恺英网络、博威合金、苏盐井神等,增持金额均值占总市值比例分别为0.36%、0.03%、0.19%、0.71%、0.03%。

2. 本周 A股上市公司管理层增持情况

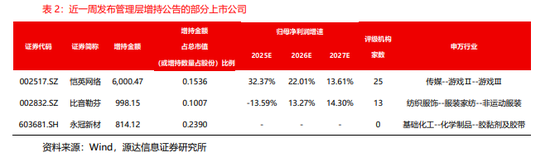

2026年3月23日至2026年3月27日,管理层增持金额占总市值比例超过0.1%的公司为恺英网络、比音勒芬、永冠新材。

综合增持比例、业绩增速及行业基本面,重点关注:龙净环保、雪峰科技

1、龙净环保:完成增持0.92%+新能源业务同比增近5倍

公司股东龙岩市国有资产投资经营有限公司及其一致行动人华盛投资在2025年6月10日至2026年3月24日的增持计划已实施完毕。累计增持股份11,681,169股,占总股本0.92%,累计增持金额为1.9亿元。资金来源为专项贷款及自有资金。增持金额已达到原计划下限(不低于1.175亿元)要求,且未超过上限(不超过2.350亿元)。增持后,龙岩国投及其一致行动人合计持股比例有所提升。

公司定位为“位居国际前列的大气环保装备制造企业”,致力于大气污染控制领域环保产品的研发、设计、制造、安装、调试、运营。公司实施“环保+新能源”双轮驱动战略,环保业务发挥压舱石作用,新能源板块成为新的业绩增长引擎。公司在环保行业率先建立了“国家认定企业技术中心”、“国家地方工程联合研究中心”、“企业博士后科研工作站”和“国际科技合作基地”等技术创新平台。公司主营业务包括环保设备制造、新能源业务、水污染治理等。主要产品包括除尘器及配套设备、脱硫脱硝工程项目等,技术覆盖静电除尘、湿法脱硫、高效脱硝等领域,具备国际领先优势。在新能源业务方面,公司已形成绿电、储能、电动矿卡三大增长极。

公司2025年实现营业收入118.72亿元,同比增长18.49%,归母净利润11.12亿元,同比增长33.95%,在手环保设备项目合同达188.90亿元,订单储备充足。通过“源网荷储+矿电联动”构建业务闭环,公司正从传统环保龙头向环保稳盘+新能源增量的双轮驱动阶段转型,打造具有全球竞争力的环保与新能源企业。

公司目前已形成“环保与新能源技术研发、高端装备及产品制造、EPC 工程建设及售后服务、环保设施及新能源电站运营”相结合的业务模式。

1.环保与新能源技术研发:公司始终坚持“技高一筹”发展战略,建设了国际一流的试验研究和工程实验基地,持续多年在技术研发方面投入大量资金和各类资源,研发了一大批在行业内具有领先水平的技术和装备,为公司不断做大做强,提供了强有力的支撑和保障。同时,紧跟技术发展最新趋势和业务发展需要,通过总部与事业部研发相结合的方式,开展电动矿卡技术、减污降碳技术、环境检测技术、绿电制氢技术、绿电能源管理系统等关键技术研发,为产品开发与升级、业务拓展提供坚实的技术保障支持。

2.高端装备及产品制造:公司高度重视装备及产品生产线的技术改造与升级,致力于生产行业领先的高端环保、新能源矿山装备及储能电芯、电池产品。环保业务板块拥有电除尘高精智造车间、干式超净高精装备生产车间、智能化托辊生产智造车间、电控装备智造车间等环保装备制造基地;储能电芯、储能电池 PACK 及系统集成车间采用行业领先的生产设备及技术,生产基地智能化水平高;新建设的电动矿卡集成车间采用模块化设计,支持柔性生产,兼容多款车型,全面推行智能化、流程化作业模式,可实现从零部件到整车的精准、高效装配。

3.EPC工程建设及售后服务:公司为客户提供从设计、采购、施工及交付的全流程环保 EPC 工程建设服务,以及完善的售后服务。公司清晰地认识到环保产业与工业化进程的共生关系,紧跟工业化迁徙进程,重点关注东盟和“一带一路”沿线国家工业化进程,加快开展海外业务拓展,形成新的业务增量。售后增值服务方面,公司具备完善的备品备件生产供应、快速检修及升级改造能力,通过遍布全国各省市及海外、24 小时在线的售后服务体系,为客户提供全方位的一揽子售后服务解决方案,解除用户后顾之忧。

4.环保设施及新能源电站运营:公司积极拓展以环保设施及新能源电站为核心的运营服务业务。作为设施的运营方,可以发挥在环保及新能源领域的专业优势,保障设施的高质量运行,提升设施运行效率,降低运行成本,让客户专注于主营业务的生产经营,同时为运营方带来稳定的运营收入,促进公司长远可持续发展。公司目前在工业烟气治理领域运营的主要项目包括朝阳钢铁、莱芜钢铁、镔鑫钢铁、邯宝钢铁、新疆乌热电、新特能源烟气脱硫脱硝超低排放等项目;新能源领域运营项目主要是依托紫金矿业在国内外矿山的绿电项目投资运营。

2、雪峰科技:控股股东近一周连续增持2.1%

雪峰科技第一大股东广东宏大控股集团股份有限公司进行了连续增持。数据显示,该股东在近一周(2026.3.23-2026.3.27)通过多笔交易累计增持约2,252.82万股,涉及金额在5,025.98万元至15,576.53万元之间。具体来看,3月23日增持1721.75万股(金额约1.56亿元),3月25日增持1071.69万股(金额约0.93亿元),3月26日增持531.08万股(金额约0.50亿元)。经过这一系列增持操作,广东宏大控股集团股份有限公司对雪峰科技的持股比例从3月20日的22.00%显著提升至3月27日的24.1021%,增加了2.1021个百分点。作为化工行业的民爆器材龙头企业,控股股东的持续增持行为不仅巩固了其对公司的控制力,也向市场传递了对雪峰科技未来发展前景和内在价值的坚定信心。

雪峰科技是新疆维吾尔自治区国资委控股的民爆与能化双主业协同发展的综合性企业集团。公司定位为新疆本土民爆头部企业及新疆唯一的硝酸铵生产企业,依托完整的“天然气→合成氨→硝酸铵→民爆产品→爆破服务”循环产业链,实现民爆业务与能化业务深度联动、互补增效。公司商业模式已从传统的民爆驱动转型为“民爆+能化”双轮驱动,业务版图扎根新疆、辐射周边,并正加速向全国市场拓展。作为新疆唯一的硝酸铵生产企业,公司拥有从上游原材料到下游民爆产品的闭环体系,有效降低外部价格波动影响。公司主要产品与服务包括工业炸药、工业雷管、工业索类火工品等民用爆炸物品的研发、生产、销售、运输,以及为客户提供爆破工程的整体解决方案;能化业务方面,拥有年产40万吨合成氨、46万吨硝酸铵、60万吨尿素、60万吨硝基复合肥、11万吨三聚氰胺、24万吨LNG的生产装置。

2025年公司整体经营态势平稳有序,全年实现营业收入 55.64 亿元,同比下降8.81%,归属于母公司所有者的净利润 5.04 亿元,同比下降 24.65%。民爆业务方面,以爆破服务为引领,坚持民爆物品产销与爆破服务一体化发展思路,全年销售工业炸药14.43 万吨,工业电子雷管产量 703 万发、销售 958 万发。能化业务方面,天然气化工循环经济产业链坚持以硝酸铵为核心产品,科学合理安排装置运行模式及产销计划,全年商品尿素、复合肥、硝酸铵、三聚氰胺等主要产品产量合计 102.47 万吨、销量合计 97.38 万吨,LNG 产量 11.38 万吨。

公司产业布局取得实质性进展,以并购整合为抓手,提升产业集中度。通过并购南部永生、盛世普天 51%股权,新增炸药产能 7.1 万吨,公司工业炸药总产能提升至19.05 万吨/年,整体核心竞争力显著增强,助力公司向全国性综合型企业迈进。

国内市场方面,矿服业务依托疆外项目加快出疆步伐,主动参与大型矿山服务项目竞标,实现从区域企业向全国性矿服民爆服务企业的跨越;能化板块主动应对外部市场价格竞争加剧及成本上行双重压力,深化行业协同,有力稳住硝酸铵产品区域市场领先地位。海外市场方面,积极主动对接中亚及蒙古区域重点客户,精准对接产品需求,深耕周边国家市场;实现硝酸铵出口“零的突破”,尿素出口保持一定份额;民爆板块启动乳化炸药、电子雷管EAC 认证。民爆与化工产品逐步走向海外,为企业开辟新的增长渠道。

公司以产学研协同合作为核心,实现多领域技术创新突破。民爆领域,联合研发的“JYHY/DN10 系列工业电子雷管装配包装工艺技术及装备”荣获第九届中国爆破器材行业协会科学技术奖一等奖,联合申报的“露天矿穿孔爆破全过程智能化关键技术及成套装备研发项目”成功入选 2024 年度自治区重点研发任务专项;能化领域,联合研发液体肥水肥一体化智慧农业平台及新型 UAN 功能性肥料,建立示范基地,实现节水减肥、提质增效。全年新获授权专利26项,其中发明专利 2 项、实用新型专利 23 项、外观设计专利 1 项,荣获“先进级民用爆炸物品安全生产智能工厂”称号。重点推进数字化转型,构建“经营管理域”与“生产管理域”协同架构;稳步推进报表数据中心搭建、ERP 系统升级等核心项目,为后续数据集成与经营管理赋能夯实技术基础。

公司深入贯彻落实习近平总书记关于安全生产的重要论述和批示指示精神,牢固树立以人为本的安全发展理念。全年未发生重伤及以上安全责任事故,荣获自治区“先进级民用爆炸物品安全生产智能工厂”称号,再次获评“全国安全文化建设示范企业”称号。认真落实国家治本攻坚三年行动方案,持续推动“三管三必须”落地,建立领导班子现场巡查制度并纳入责任制考核,安全管理责任全面压实。

2. 近一年部分上市公司重要股东增持情况

2025年3月13日至2026年3月13日,发布股东拟增持公告的上市公司中,我们按照如下逻辑进行筛选:

(1)去除ST个股,剔除被动增持事件,如资金来源不是自有资金,而是来自股权质押的、增持目的不是基于看好公司未来发展,而是“维持控制权稳定”的,均去除;

(2)保留股东增持金额占市值(或增持数量占股份)比例>1%(均取公告上下限的均值计算);

(3)基本面指标筛选:万得一致预期的2025-2027年归母净利润增速为正,评级机构家数>3家;

(4)结合行业景气度进行筛选,筛选后的列表如下:

二、风险提示

数据统计误差;

研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险

分析师:李向梅