炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:预审IPO

作者:瑞财经 杨宏彬

递表不到1个月的时间,千分一便收到了交易所的首轮问询。

去年12月,千分之一向深交所递表,冲刺创业板上市。今年3月,交易所公布了首轮问询的内容,其对以下问题进行了重点关注:

1.境外销售收入大幅增长的原因

2.客户集中度较高的原因及合理性

3.科大讯飞、亚马逊等客户销售收入下滑的原因,是否存在被竞争对手替代或因竞争加剧导致份额下降的情形

4.结合汉王科技2024年亏损但公司2024年业绩爆发式增长情况,说明还是业绩变动与行业周期、同行业可比公司经营情况是否匹配。

5.将安克创新、绿联科技、华宝新能、影石创新等在产品种类、产品结构、产品应用领域和市场竞争状况等方面存在差异的公司选取为同行业可比公司的原因

6.营销推广费用与推广效果的匹配度,报告期各期营销推广费占主营业 务收入比例与同行业可比公司对比情况

7.研发人员薪酬情况,研发费用率及费用结构与同行业可比公司差异的原因及合理性

01

产品结构单一致客户集中度高

境外收入翻超5倍

千分一是一家智能笔技术方案供应商,产品可搭配平板电脑、学习机、笔记本电脑、智能手机等智能终端设备。

公司主要有两种经营模式:ODM模式及自有品牌运营模式。

ODM模式主要客户为亚马逊、联想、惠普、华硕、OPPO、vivo、科大讯飞、作业帮、好未来等知名企业。

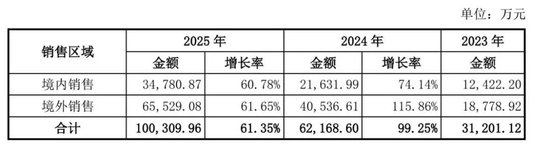

2023年-2025年,千分一的主营收入分别为3.12亿元、6.22亿元及10.03亿元。公司2025年的主营收入较2023年翻超3倍。

千分一收入增长主要与销量强劲增长有关,2023年-2025年,公司销量分别为310.94万支、732.65万支、1,318.22万支。

千分一的主要收入来自境外,2022年-2025年,公司来自境外的收入分别为1.15亿元、1.88亿元、4.06亿元、6.55亿元,2024年及2025年出现明显增长。

交易所要求千分一说明境外销售收入大幅增长的原因。

千分一表示,公司积极参加行业展会,提高产品知名度,通过拓展不同销售渠道,扩大公 司产品销售区域,促进销售收入的持续增长。此外,公司通过跨境电商营销推广促进线上销售。

回复函显示,千分一境外收入的增长还与大客户采购增长有关。2024年,千分一来自联想的收入达到9,411.75万元,同比翻5.66倍,来自华硕的收入为5,170.72万元,来自两家公司的收入均为境外收入。

2025年,千分一来自联想、华硕的收入达到1.68亿元、8,327.73万元,均为境外收入。

2023年-2025年,五大客户为千分一贡献了46.32%、44.42%及42.53%的收入。而2022年,五大客户为千分一贡献的收入占比达到66.96%,2023年起,公司客户集中度明显降低。

交易所对此发出问询,要求千分一说明客户集中度较高的原因及合理性。

千分一表示,公司客户集中度较高,主要系主营产品突出、大客户需求量大所致。2023年-2025年,公司智能笔销售收入占主营业务收入比重分别为97.22%、96.87%及 94.85%。

千分一的客户集中度远高于其选取的多家可比公司。如2023年及2024年,汉王科技的五大客户收入占比仅为6.39%、6.80%,安克创新五大客户收入占比仅为11.34%、10.02%。

千分一表示,公司客户集中度高于可比公司,主要是因为可比公司具有多元化的产品,而公司主营产品为智能笔,产品结构相对单一,且下游客户主要为知名品牌厂商,可比公司线上销售收入占比较高,而公司以线下销售模式为主,通常线上模式客户较为分散。

报告期内,千分一来自部分主要客户的收入出现下滑,2023年-2025年,其来自科大讯飞的收入分别为5,282.03万元、4,725.28万元、3,946.32万元,来自亚马逊的收入分别为1,376.43万元、1,017.84万元及667.45万元。亚马逊、科大讯飞报告期内退出千分一前五大客户。

交易所对此发出问询,要求千分一说明,科大讯飞、亚马逊等客户销售收入下滑的原因,是否存在被竞争对手替代或因竞争加剧导致份额下降的情形。

千分一表示,向科大讯飞的销售额逐年下降,主要因公司与科大讯飞合作学习机项目,公司出货量相对较高;随着好未来、作业帮等企业进入学习机硬件领域,国内教育市场竞争加剧,公司与科大讯飞原合作的学习机销量有所下降,双方交易额相应下滑。

向亚马逊的销售额逐年下降,主要是因亚马逊将重点转向新产品开发,新产品尚未进入量产阶段,老产品量产订单下降,导致公司向其销量有所下降。

02

可比公司选取的合理性

2023年-2025年,千分一的主营业务毛利率分别为 38.90%、42.99%及40.99%,而同期内,核心业务智能笔的毛利率分别为38.65%、42.78%、40.05%。同期内,千分一实现净利润3648.77万元、1.02亿元及1.4亿元。

交易所要求千分一结合2024年,其可比公司汉王科技亏损但公司业绩爆发式增长的情况,说明公司业绩变动与行业周期、同行业可比公司经营情况是否匹配。

千分一表示,汉王科技2024年亏损主要系培育新业务、扩大研发范围等导致销售费用率、研发费用率较高,其笔智能交互业务毛利率与发行人智能笔业务的毛利率接近。

汉王科技业务包括笔智能交互、多模态大数据业务、AI终端等。

根据其2024年年度报告,其2024年综合毛利率为40.87%,其中,笔智能交互业务的毛利率为43.79%,与发行人智能笔业务毛利率接近,但其销售费用率为26.03%、研发费用率为14.49%,相对较高,导致其2024年亏损。

相比于汉王科技,千分一主营业务较为集中,主营产品以智能笔为主,经营模式保持稳定,销售费用率、研发费用率处于合理水平。

千分一选取的同行业可比公司包括Wacom、汉王科技、欣威智能,但在多项财务数据比较时,千分一选取的企业是安克创新、绿联科技、影石创新、华宝新能,其把它们称为财务可比公司。

千分一的解释是汉王科技业务种类较多,未单独披露电容笔业务数据,欣威智能为上市公司子公司,披露数据较少。

然而,安克创新主营的是充电类、无线音频类、智能创新类电子产品;绿联科技主营传输类、音视频类、充电类、移动周边类、存储类电子产品。

影石创新主营全景相机、运动相机等智能影像设备;华宝新能主营锂电池储能类产品及其配套产品。

仅是公开信息显示,安克创新与绿联科技拥有自有品牌电容笔销售业务,财报中同样未有相关数据。

营收规模上,2025年上半年,安克创新、绿联科技、影石创新、华宝新能的收入分别为128.67亿元、38.57亿元、36.71亿元、16.37亿元。上文提到,千分一同期内收入4.75亿元。

交易所要求千分一说明,将安克创新、绿联科技、华宝新能、影石创新等在产品种类、产品结构、产品应用领域和市场竞争状况等方面存在差异的公司选取为同行业可比公司的原因。

千分一表示,选取上述公司比较的原因是,公司与选取公司的主营业务均为消费电子产品的研发、生产、销售,且销售模式涵盖线上、线下渠道;且都拥有自有品牌,具有自主设计能力。

03

电商平台费翻超23倍

千分一主要的费用是销售费用,各期分别为4,294.64万元、8,052.47万元及1.28亿元,增长十分迅速。

该费用最主要的构成是电商平台费用,各期分别为2,922.20万元、6,206.34万元及1.08亿元。而2022年,千分一的电商平台费仅为458.09万元。

千分一表示,公司主要通过亚马逊开展线上销售业务,亚马逊平台费分别为 2,802.68 万元、5,770.60 万元及 10,479.30 万元,占电商平台费的比例分别为 95.91%、92.98%及97.14%。

千分一亚马逊平台电商费用主要由平台佣金、营销推广费、仓储管理费和其他费用构成,其中平台佣金及营销推广费合计占比超过95%。

交易所要求千分一说明营销推广费用与推广效果的匹配度,报告期各期营销推广费占主营业务收入比例与同行业可比公司对比情况。

2023年-2025年,千分一于亚马逊站内推广的营销推广费分别为1,648.29万元、3,293.25万元、6,503.78万元,推广实现的亚马逊订单金额为5,584.62万元、1.19亿元及1.85亿元,投资回报率(获取订单金额/推广费用)为3.39、3.62、2.84。

千分一表示,2025年,公司在亚马逊平台营销推广费的投资回报率有所下降,主要是因为公司智能生活产品推广初期,点击率、转化率相对较低,单位推广成本较高。

2023年-2025年,千分一的研发费用分别为2,722.67万元、3,266.32万元及5,643.66万元,逐年上升。其中,职工薪酬分别为2,289.47万元、2,675.57万元 及4,326.03 万元,占研发费用的比例分别为84.09%、81.91%及76.65%。

职工薪酬逐年上升主要系公司研发人员数量逐年增加,报告期内公司研发人员月平均人数分别为61人、73人及130人。

交易所要求千分一说明研发人员薪酬情况,研发费用率及费用结构与同行业可比公司差异的原因及合理性。

2023年-2025年,千分一研发人员人均年薪37.53万元、36.65万元、33.28万元,与之可比公司研发人员2023年及2024年的人均年薪为31.93万元及34.86万元。

同期,千分一的研发费率为8.22%、5.14%及5.50%,2023年及2024年,与之可比公司研发费率均值为8.73%及8.63%。

千分一表示,2024年,公司研发费用率低于可比公司平均值,主要系公司营业收入增幅较高所致。但如上文所述,千分一的收入是远低于多家可比公司的。

04

5位主要研发人员来自普联

生产人员减少125人

千分一成立于2014年4月,由邓建创立。截止递表,千分一由千分一投资持股27.96%,千分一有为壹号持有5.79%。千分一投资由邓建持有99%,千分一有为壹号由邓建担任普通合伙人控制。

此外,邓建还直接持有千分一3.99%的股份,由此其控股比例达到37.75%,为千分一实际控制人。

邓建2010年7月加入普联技术有限公司(TP-Link),担任了3年半的采购工程师,离职后便创了千分一。

千分一多位核心人员,均来自TP-Link,包括董事、研发中心总监詹梓煜,董事、董事会秘书、财务总监李强,研发中心开发经理李卓珺,研发中心结构经理黄彦鑫,硬件工程师丁新满、软件工程师李林。这些人员均是千分一的主要研发人员。

千分一的其他核心人员还包括职工代表董事李娜、副总经理邓红涛。

李娜今年33岁,大学毕业后便加入千分一,历任销售助理、交付主管。邓红涛今年47岁,中专学历,2016年8月加入千分一担任销售总监,2025年5月起任副总。

上文提到,截止递表,千分一有为壹号持有千分一5.79%的股权,邓建控制该合伙企业,持有份额5.68%,而剩余份额均由邓红涛持有。

邓建给老同事们开的薪资比较可观。2024年,詹梓煜、李强的薪资分别达到243万元、240万元,李卓珺、黄彦鑫也达到103.43万元及105.33万元,而邓建本人期内薪资110万元。

2025年上半年,千分一人员数量增长迅猛。2024年底,公司员工为569人,半年时间增加423人至992人。而2022年末及2023年末,公司人数分别为411人及506人。

而2025年下半年,千分一进行了减员,截止年底,公司人数为919人,半年减员73人。

2025年上半年,千分一的生产人员为747人、研发人员为125人。而2025年底,生产人员减少至622人,减员125人,研发人员为164人,增加39人。

2023年-2025年,千分一的产能利用率分别为62.06%、99.06%及70.81%,而产销率分别为93.80%、79.81%、102.69%。

2025年出现产能无法全部利用,且产量无法满足销量的情况下,千分一削减了生产人员。

上文提到,千分一2025年月平均研发人数为130人,而年末达到164人,增长了34人。

同时,在2025年,千分一存缴公积金的人数大幅增长,2022年-2024年,公司存交公积金的人员占比分别为39.66%、33.99%、38.31%,2025年飙升至95.32%。